人工智能泡沫期还是风口期深度分析

他是ChatGPT开发者OpenAI的首席执行官。他正在讨论一项潜在的员工股票出售计划,这将使他的公司估值达到5000亿美元。

所以,当奥特曼谈论人工智能泡沫时,值得一听。很少有人比他更有资格诊断一个潜在的过度膨胀的市场。

但人工智能泡沫究竟意味着什么?它会如何影响你对采用更多人工智能工具的态度?

归根结底,“泡沫”对你的企业来说可能无关紧要(尽管对你作为投资者来说可能很重要)。而受到泡沫的惊吓则可能意味着落后。

AI 泡泡顶部统计数据

- 去年企业对人工智能的投资超过2500 亿美元

- 一家零收入的人工智能初创公司已筹集超过5 亿美元

- 一项分析发现,人工智能收入预期与实际收入之间存在6000 亿美元的差距

- 自互联网泡沫“顶峰”以来,亚马逊股价已上涨15.5 倍

- 70%的战略和财务部门通过使用人工智能实现了收入增长

什么是人工智能泡沫?

从最基本的经济学概念开始,泡沫是指估值被人为抬高。这会导致价值急剧下跌,损害那些在泡沫中买入的投资者的利益。

通胀的驱动因素是投机。简单来说,某个行业或技术成为“炒作”的对象,推动的投资不再与该产品或市场的内在价值挂钩。

毫无疑问,人工智能一直是备受关注的话题。以下是Exploding Topics 目前正在追踪的六大非品牌商业趋势:

兴趣的激增伴随着投资的激增。2024年,全球企业对人工智能的投资将达到2523.3亿美元,自2014年以来,该领域的总投资增长了13倍。

但与任何潜在的泡沫一样,在“破裂”之前,我们无法将其明确定义为泡沫,除非发生人工智能资产大幅贬值的“破裂”事件。没有人能肯定地说这种情况一定会发生。

萨姆·奥特曼对人工智能泡沫有何看法?

虽然我们无法断言人工智能泡沫已经存在,但值得听取业内专家的意见。Sam Altman 无疑是其中一位,他认为人工智能市场正显露出泡沫的迹象。

他自己公司的估值很可能是其中一个指标。据路透社报道,最近关于员工股票出售的谈判将使OpenAI的估值达到5000亿美元,这将使其成为全球20家最有价值的公司之一。

考虑到 ChatGPT 于 2022 年 11 月才推出,这一增幅相当可观。

“我们是否正处于投资者整体对人工智能过度兴奋的阶段?我的看法是肯定的,”Altman 通过The Verge表示。

但他接下来说的话也至关重要:

“人工智能会是未来很长一段时间内最重要的事情吗?我的看法也是肯定的。”

我们正处于人工智能泡沫之中吗?

当然,我们不能仅仅听信奥特曼的说法,就认定我们正处于人工智能泡沫之中。他确实有资格给出深刻的见解,但他并非唯一的权威。

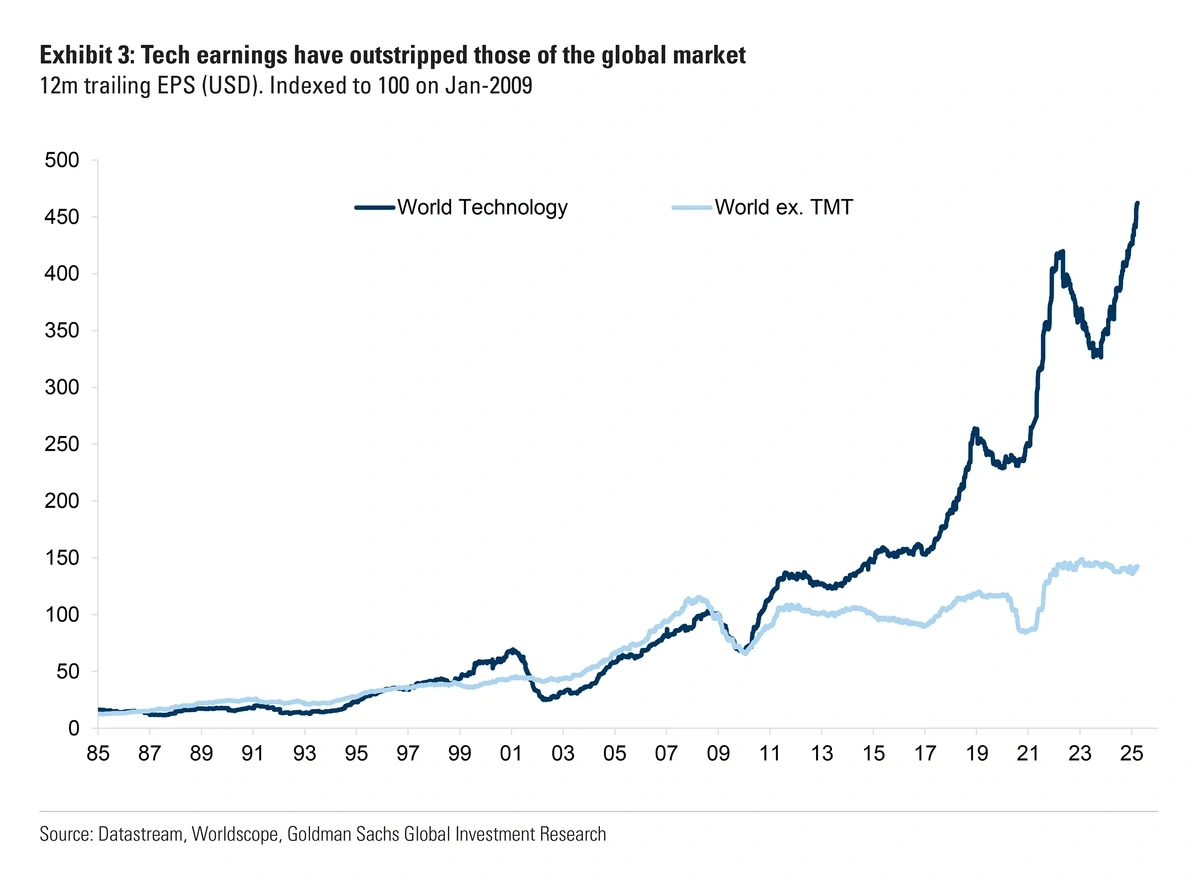

例如,高盛的一份研究报告指出,近期对包括人工智能公司在内的科技股的热情并不代表泡沫。报告指出,与互联网泡沫等以往的泡沫不同,科技股的股价上涨是由科技公司强劲的利润基本面支撑的。

但该报告主要通过提及“七巨头”来佐证这一说法:Alphabet、亚马逊、苹果、博通、Meta、微软和英伟达。这些巨头推动了利润的增长。

具体到人工智能初创企业,对许多市场新进入者的投资并不一定有利润甚至收入的支持。

Magic AI 正在尝试利用人工智能实现软件工程和研究的自动化,提出一条最终通往安全的通用人工智能 (AGI) 的道路。

去年,有报道称该公司正在洽谈一轮2亿美元的融资,这笔融资将使这家初创公司的估值达到15亿美元。尽管该公司目前还没有收入,也没有产品。

最终,该公司筹集的资金甚至更多:3.2亿美元。目前,融资总额已超过5亿美元。

我不会对Magic的具体潜力做出任何评判,也不会对投资是否明智做出任何评判。但很难想象投资者会如何真正评估一家零收入公司的“利润基本面”。

这样的例子还有很多,即使Magic只是其中一个比较极端的例子。去年,红杉资本进行了一项分析,发现实际的人工智能收入与人工智能基础设施投资所隐含的收入预期之间存在6000亿美元的差距。

这并不能证明存在泡沫。但收入、利润等典型商业指标与人工智能领域的资金投入之间存在明显的脱钩——这至少增加了泡沫的风险。

人工智能泡沫重要吗?

我们似乎正处于人工智能泡沫之中。然而,对于普通用户乃至典型的商业决策者来说,其影响微乎其微。

有些人将人工智能泡沫与人工智能的实用性被过度炒作和夸大的想法混为一谈。

但这两个概念根本没有必然联系。这就混淆了人工智能估值和人工智能本身的价值。

即使是对人工智能泡沫可能性持最悲观态度的评论人士,也非常乐意接受这项技术具有变革性的潜在力量。以下是哈里斯·库珀曼(Harris Kupperman)的一段话:

归根结底,这轮人工智能周期与其说是一场革命,不如说更像是一场重演。我以前就见过这样的故事——2000年的纤维,2014年的页岩,2019年的大麻。每一次,技术或产品都是真实的,甚至是变革性的。但资本周期残酷无情,数学计算无情,最终股东惨遭毁灭。人工智能也不例外。

换句话说,虽然许多投资者在之前的泡沫中损失惨重,但其基础产品却不断壮大。不仅如此,在很多情况下,早期采用者还获得了显著的先发优势。

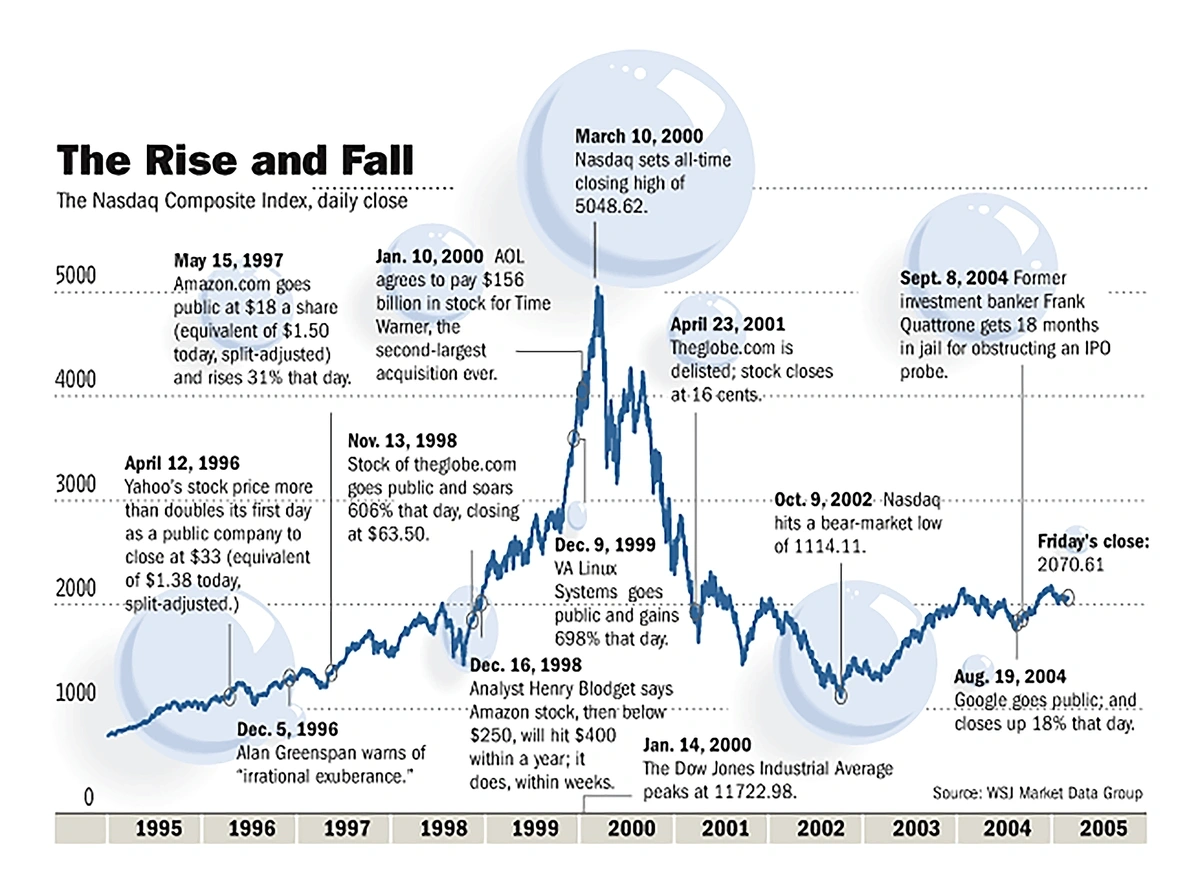

互联网泡沫对比

互联网泡沫经常被当作泡沫的典型例子。这的确是事实:纳斯达克综合指数从2000年3月5048.62点的高点跌至2002年10月的1114.11点。

显然,许多特定公司的估值过高。Pets.com、Webvan 和 Boo.com 都是备受瞩目的牺牲品,它们在最终倒闭之前吸引了大量投资者的资金。

但投资者对这项技术的潜在兴奋从根本上来说是合理的。互联网的兴起是人类历史上最具变革性的事件之一。

一些处于泡沫中心的公司甚至随着时间的推移证明了投资者的正确性。最引人注目的是,亚马逊已经发展成为世界上最成功的公司之一。

在“泡沫”高峰期购买了 1000 美元亚马逊股票的投资者今天将拥有15,500 美元。