2024年—2028年欧美宠物行业趋势数据分析预测

经过十多年的稳步增长,美国宠物市场近年来面临着各种复杂的挑战。正如Packaged Facts宠物品牌经理Shannon Landry Brown所解释的那样,从疫情带来的不确定性,到高通胀和利率上升带来的动荡,整个市场就像坐过山车一样起伏不定。

本周早些时候,Shannon 主持了一场深入且数据丰富的网络研讨会,题为“2024 年美国宠物市场展望:混合增长格局中的机遇”,研讨会邀请了包括 David Sprinkle 和 David Lummis 在内的长期担任 Packaged Facts 分析师的杰出专家小组成员。

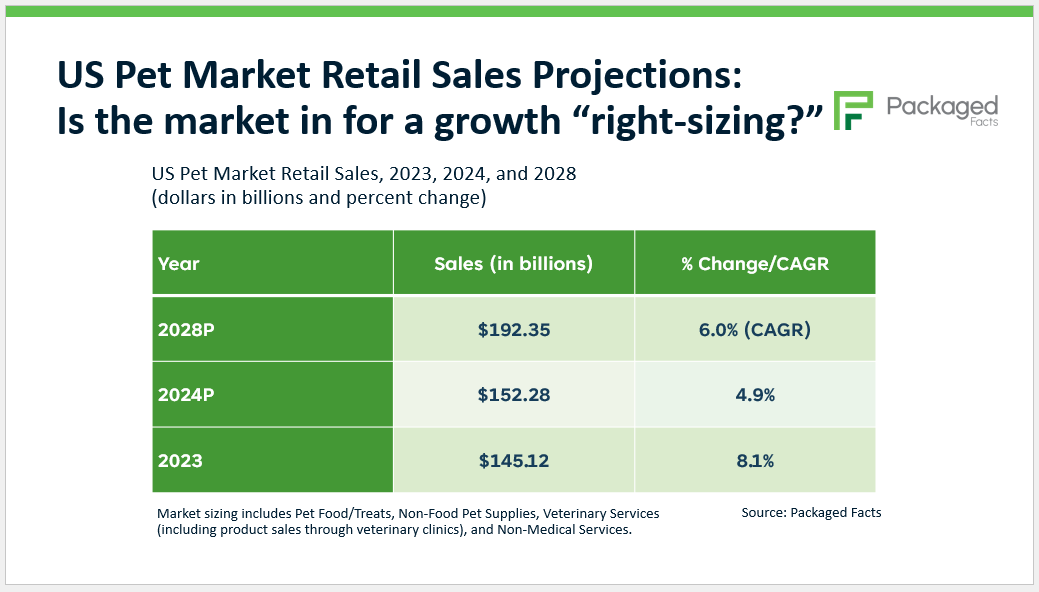

此次网络研讨会探讨了影响美国 1450 亿美元宠物产业的几个重要趋势。本文将回顾网络研讨会的要点,让您深入了解宠物市场的未来发展方向。也欢迎您观看完整的宠物网络研讨会。

1. 通货膨胀对宠物主人支出的影响

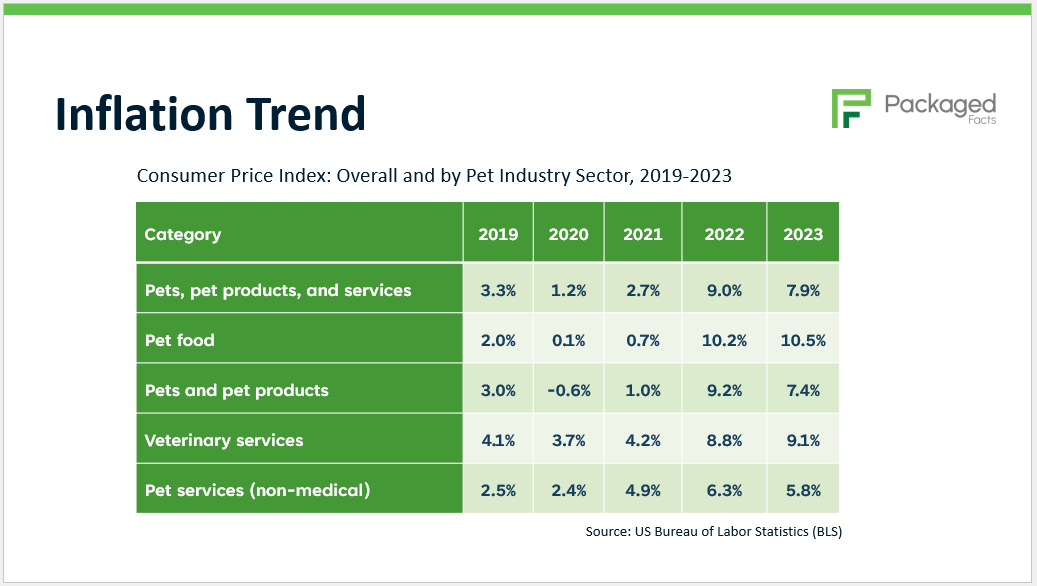

“疫情的影响显然并没有随着新冠疫情的消退而结束,后疫情时代最令人不快的意外之一就是通货膨胀的飙升,”戴维·卢米斯说道。“过去两三年的增长很大程度上与通货膨胀有关。”

根据消费者价格指数的变化,2022 年和 2023 年所有宠物市场类别的通货膨胀率是前几年的两倍或三倍。

在大多数宠物市场类别中,2022 年和 2023 年的大部分或全部美元上涨都与通货膨胀有关,而不是“真实的”。

在 Packaged Facts 2024 年 1 月的宠物主人调查中,31% 的宠物主人表示,他们购买非必需品的能力受到了经济环境的负面影响,31% 的宠物主人表示,他们支付每月账单的能力受到了负面影响。

“这占了相当大的市场份额,”戴维·卢米斯指出。“对于这个市场来说,一个好的长期战略或许不应该仅仅依靠富裕家庭增加消费的意愿和能力,还应该吸引一些低收入家庭。”

过去,高端化是市场的主要驱动力,但通货膨胀使标准进一步提高,引发了“负担能力担忧风暴”。

为了在未来让宠物主人购买更高价格的产品,宠物营销人员必须强调良好的价值,并提供引人注目的宠物健康益处。

2. 年轻宠物主人面临的经济挑战

年轻的宠物主人对宠物行业的未来至关重要。随着越来越多的婴儿潮一代逐渐老去并最终放弃宠物饲养,年轻一代的加入对于维持稳定的需求水平至关重要。

然而,年轻消费者在养宠物方面面临着巨大的障碍,正如香农所解释的那样:

- 信贷紧缩:与婴儿潮一代和X世代相比,年轻的宠物主人更有可能背负信用卡债务。年轻的宠物主人也更有可能月光族,并倾向于先买后付。可支配收入的缺乏使得养宠物的成本成为一项挑战。

- 学生贷款还款的恢复:学生贷款还款的恢复也对可支配收入产生了重大影响。约有660万(占宠物主人总数的10%)背负着学生贷款,而千禧一代宠物主人中这一比例上升至15%。这些消费者在努力应对学生贷款的负担时,可能会减少非必需品的购买,转而选择价格较低的品牌,并寻求昂贵的兽医服务的替代方案。

- 住房模式:养狗与住房类型密切相关。自住房主养狗的可能性比租房者高出68%。在当前经济形势下,由于租金上涨、抵押贷款利率高企以及住房库存短缺,首次购房者越来越难以拥有自己的住房。这可能会对宠物市场产生负面影响,因为养狗的家庭越来越少。

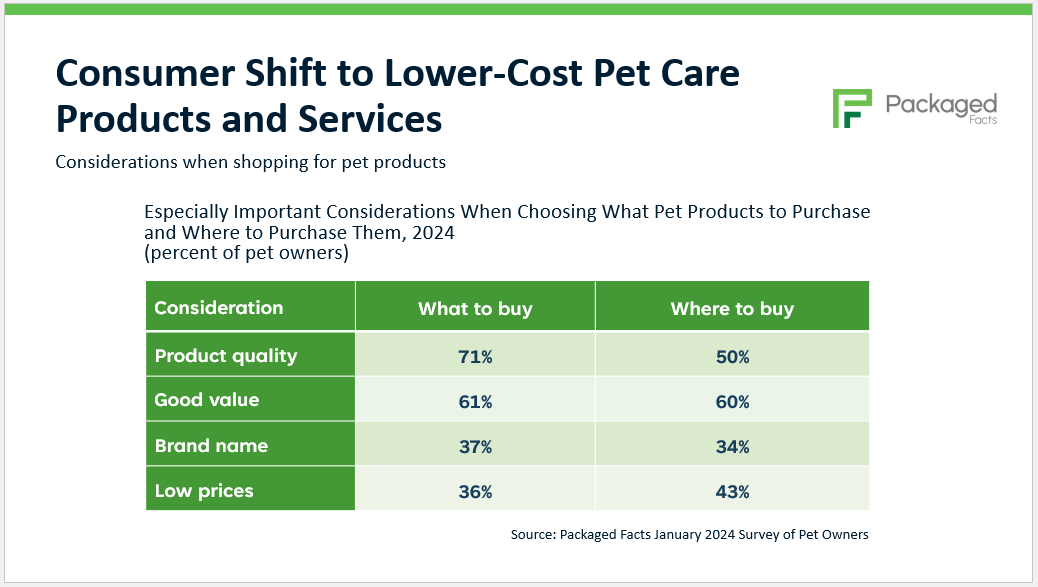

3. 转向低成本宠物产品和服务

虽然许多消费者都在寻求节省开支,但值得注意的是,宠物主人并不想为了节省开支而牺牲质量。

2024年1月的Packaged Facts调查结果显示,71%的宠物主人在决定购买什么时,产品质量是首要考虑因素。61%的宠物主人认为物有所值几乎同样重要,而只有36%的宠物主人认为低价会影响他们的购买。

为了省钱,一些宠物主人开始选择价格更低的宠物食品品牌。Packaged Facts 2024 年 1 月的调查结果显示,在过去一年更换过宠物食品的宠物主人中,32% 的狗主人和 28% 的猫主人选择了价格更低的品牌。

顺应这一趋势,自有品牌产品的使用率也在上升,这为宠物市场带来了巨大的机遇。“从全球角度来看,美国的自有品牌使用率仍然远低于大多数西欧国家,我认为这表明市场潜力巨大。”David Lummis 表示。

由于宠物主人尽可能地节省开支,宠物服务的前景依然喜忧参半。尽管寄宿和日托服务自疫情爆发以来有所反弹,但美容和训练等非必需服务领域尚未完全恢复。兽医服务也因宠物主人数量的减少而大幅下降。

然而,宠物保险和兽医费用计划的健康增长是一个亮点,这些计划迎合了需要更多兽医费用帮助的中低收入家庭的需求。从2021年到2023年,宠物保险的客户群增长了29%。

4. 狗的数量下降

“宠物狗数量的持平甚至下降,削弱了宠物行业实际(扣除通胀因素)收入增长的部分基石,”大卫·斯普林克尔解释道。造成这一现象的因素有很多,包括宠物饲养方式的代际转变、宠物饲养成本以及美国家庭整体增长放缓。

从2019年到2023年,养狗家庭数量从5250万户下降了5%,降至4990万户,从千禧一代到婴儿潮前的老年人,各个世代的养狗家庭数量都在下降。而养猫家庭数量从3060万户增长到3210万户,增长了5%,但这只能部分抵消这些损失。

“我认为值得一提的是,从全球角度来看,人类的 DNA 中没有任何内容表明宠物市场必须像美国那样以狗为中心,我们确实看到美国的主要营销人员在关注数据,并稍微改变了策略,”大卫·卢米斯补充道。

5. 宠物行业在挑战中持续增长

Packaged Facts 持谨慎乐观的态度,预测 2024 年美国宠物市场增长率将接近 5%,但某些类别(例如耐用品)的前景将更加艰难。从长远来看,到 2028 年,该市场的复合年增长率 (CAGR) 将达到 6%。

“以任何正常的消费市场标准来看,宠物市场都表现良好,”David Sprinkle总结道。“许多成熟、庞大的消费市场——例如包装商品市场——预计未来五年的复合年增长率将达到6%,这令人欣喜。只有考虑到疫情之前我们被宠坏的程度,当前的数据才看起来像是混合增长。”